- 城市:全国

- 发布时间:2016-11-01

- 报告类型:市场报告

- 发布机构:克而瑞

榜单发布

榜单解读

十一黄金周期间,20余个热门城市纷纷出台政策收紧楼市,市场成交情况受到一定影响。不过,好在此前多数房企已抓住了行情,销售目标基本完成或已经胜利在握。尽管如此,10月份,依然有不少房企大力促进销售取得了不错的业绩增长,销售排名的竞争依然十分激烈。

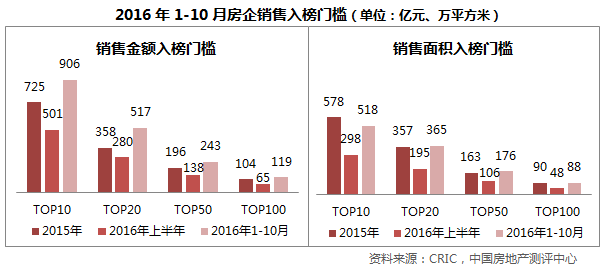

一、流量榜TOP100门槛继续提升

随着2016年接近尾声,基于今年来市场销售行情的整体向好,使得2016年1-10月TOP100房企的入榜门槛进一步提升。在销售金额各个门槛上,今年1-10月均超过去年全年的入榜门槛,特别是TOP10门槛较2015年全年提高了181亿,显示出龙头房企强劲的销售势头;在销售面积各个门槛上,今年1-10月接近或超过去年的入榜门槛。

通过梳理历年克而瑞销售排行榜榜单,TOP20的上榜名单都较稳定,显示出品牌房企一直具有稳定和较高的市场占有率;而TOP50之后的上榜名单在排名次序上会出现一定程度的变化,说明TOP50-100之间房企排名竞争度较大。“十一”期间20余城颁布楼市调控政策以来,市场热度逐渐降温,未来整个销售市场会有所放缓,但随着企业间的并购趋势加大,将会对房企的销售增长带来影响,我们预计未来房企的门槛还将进一步提高。

二、千亿房企齐头猛进,恒大万科首破3000亿

从前10月房企的销售表现来看,预计全年实现1000亿规模的房企有望达10-13家,2000亿规模的房企有望2-3家,3000亿有可能会出现3家。其中1000亿房企中,除了已经实现1000亿的恒大、万科、碧桂园、绿地、保利、中海、融创等7家企业以外,华夏、万达、绿城、金地、龙湖也有机会跨进1000亿门槛,这5家房企均已实现700亿以上的销售额,只要后两月保持现有的月销售速度,本年度实现千亿销售也指日可待。

对于3000亿规模,恒大、万科成为历来首次突破3000亿大关的房企,两家房企单月销售一直都很迅猛。如恒大自7月突破单月400亿销售额以来,之后8月、9月均保持400亿以上的销售额,截止目前已经超额完成全年3000亿的销售目标。另外,碧桂园今年以来销售增长也十分强劲,不排除在年前也有突破3000亿的可能。

三、轻资产业务助推业绩,绿城代建斩获百亿

今年以来,不少房企利用自身优势不断强化轻资产运营模式,如代建业务。绿城、滨江、朗诗、建业等房企得益于企业在品牌产品、资源渠道等方面的优势,均涉及了大规模的代建业务。如绿城、滨江、建业主要是区域深耕,且产品口碑较好;朗诗则以其“绿色科技住宅”产品获得认可。

房企除了能在代建业务中收获委托开发管理费,还能增加企业销售额。以绿城为例,企业目前已经确立了“一体四翼”的业务架构,绿城管理集团代建业务发展迅猛,规模已与房产开发业务规模相当,其品牌及产品优势使得企业在代建业务中实现了全程操盘,从流量榜的角度我们将这一板块的销售业绩计入,1-10月代建业务销售额实现135.8亿元,整体销售额为909.1亿,预计全年将超过1000亿元。

四、市场展望及企业运营建议

三季度以来,政策风向突变,热点城市陆续启动“限购“”限贷“政策,以防市场过热,在“抑制资产泡沫”大方向与“因城施策”的总基调之下,政府市场维稳市场、维稳房价意图明显。我们认为四季度走势不容乐观,以往三年一次的“调整魔咒”或将又一次在2017年应验。

在此背景下,我们建议房企最好以静制动,以积极的心态,持防守的策略。在销售节奏的把控上,要因城施策,在政策还未收紧的城市可加快推量,快销变现为王;在定价方面,需谨慎合理,基于今年不少房企拿了地王,已进入销售阶段需合理定价,切勿过多对市场抱有太大希望,多在产品上找溢价空间;在拿地策略上,应尽量少拿地王,避免未来增加潜在的去化风险。

政策方面,主要关注信贷层面变化。考虑到国际环境等因素货币政策不会大转向,但房地产行业资金将会定向收紧调控。另外,本轮调整的最终目的是控制“疯炒“的地价、房价,一旦地价没有明显回落,预计接下来还会有更严厉的政策出台。

成交下滑已成定局,绝对量将维持一到两个季度低位。限购令的“回归“直接削减了需求基数,限贷升级则加大购房成本,预计购房者观望情绪将愈发浓郁,四季度成交量下滑已成定局,尤其是和去年四季度相比,大幅下滑不可避免。而从以往的市场经验看,一旦调控到位,接下来市场成交绝对值会保持一到两个季度的低位。

短期价格不会出现“雪崩式”下滑,存在回落可能。成交量下滑同时,房价的“疯涨”也会戛然而止,虽然短期内整体价格不会出现“雪崩式”下滑,但近期“疯炒”起来房价可能会出现一定程度的回调。但在“去库存”大方针下,大部分三四线城市仍会保持宽松,部分长三角、珠三角的三四线城市还会迎来需求外溢的机会。

地价或将理性回调,土地市场呈现“量升价跌”。自二季度苏州出台“土地限价令”之后,热点城市陆续对土地方面做出过调控,考虑到政府控制地价的决心,未来“地王热度”将有所降温,地价理性的回调为大概率事件。另外,多数热点一、二线城市均表示将在四季度增加土地供应,因此,成交规模将有所回升。

在此背景下,我们建议房企最好以静制动,以积极的心态,持防守的策略。在销售节奏的把控上,要因城施策,在政策还未收紧的城市可加快推量,快销变现为王;在定价方面,需谨慎合理,基于今年不少房企拿了地王,已进入销售阶段需合理定价,切勿过多对市场抱有太大希望,多在产品上找溢价空间;在拿地策略上,应尽量少拿地王,避免未来增加潜在的去化风险。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元