市场克而瑞租售 2022-01-10 08:59:39 来源:丁祖昱评楼市

“经历了2017年“房住不炒”政策的热火朝天、2018年超千家企业在长租公寓蓝海的跌宕起伏、2020年的企业暴雷,2021年长租公寓企业开始重拾对行业信心,陆续有企业进入市场。

对于刚刚过去的2021年,克而瑞租售在《2022年中国住房租赁白皮书》中总结道:这一年,有些企业放慢了规模扩张的脚步,更加专注于自身的开业转化和精细化运营;这一年,依然有众多不规范的小微企业在市场竞争中被淘汰;这一年,资本愈加谨慎,融资集中头部企业;这一年,政府更加发力整治租赁市场乱象,加大土地规模等建设和投入,出台政策防范风险;这一年,市场规模再上新台阶,参与主体稳步增加;这一年,在各方的努力下,我国的租赁住房市场在逐渐完善,各方规模也在逐渐提升。

2021年是全面建设小康社会和“十四五”的开局之年,租赁市场亦是其中重要的组成部分,在目前到住房租赁市场中,我们已经拥有了多种租赁住宅产品,未来还将在政策的扶持下,整体保持稳健成长。”

“租购并举”仍是基本面

22城集中供地扩大租赁用地规模

自十九大提出“加快建立多主体供给、多渠道保障、租购并举的住房制度”后,从中央到各级政府陆续出台了一系列促进住房租赁市场稳健发展的政策,使得租赁住房市场的发展更加规范化,同时也在一定程度上解决了人才的安居问题。

2021年,作为“十四五”发展元年,从党中央国务院到各个地方政府都把发展保障性租赁住房作为工作重点。

其中,“22城集中供地”政策极大地扩大了供应租赁用地的规模,多主体多元供给的方式完成发展保障性租赁住房的任务。北京通过集体用地建设大型租赁社区;上海供应大量纯租赁住房建设大型租赁社区;深圳通过城中村改造;杭州通过大量的配建和自持用地建设租赁住房;成都竞销售型人才公寓。

图:分批次集中供地供应情况(平方米、宗)

数据来源:CRIC城市租售系统

据克而瑞租售对2021年全国已推出22城涉租赁用地的跟踪统计,截止至11月30日全国22城2021年总计推出545块涉租赁用地,规划涉宅建筑面积约1096万方。

分批次来看,主要以第一和第二批次为,其中第一批次竞自持租赁用地占比最高,第二批次拿地建配租赁用地最多。

这主要是因为政府根据市场发展的实际情况,对“两集中”供地中的土拍规则进行优化修改,在三次涉租赁用地供应的中,供应模式都有所变化,从“竞自持”到“拿地配建”再到“纯租赁供 地”。各地对市场的反馈和实时情况作出相应的变动,未来租赁用地的供应方式也将择优选择。

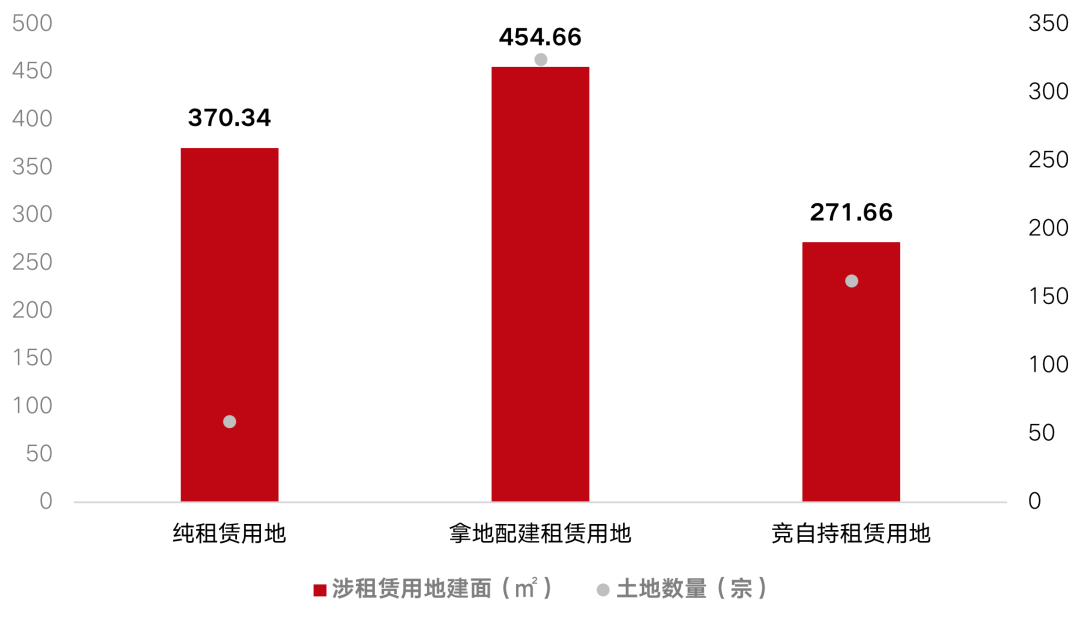

目前来看,主要的拿地方式分三种,纯租赁用地、自持租赁用地供应和配建租赁用地,其中以配建租赁用地为主,共324宗,约454.66平方米。随着竞自持租赁住房逐渐退出历史舞台,未来集中供地租赁用地也将以拿地配建租赁用地和纯租赁用地两种供应方式为主。

图:2021年涉租赁用地整体情况对比

注:全国22城截至11月30日数据

数据来源:公开信息、CRIC城市租售系统

产品更加多元

运营“空间”逐渐走向运营“人”

随着租客对于租房品质要求的不断提升,机构化运营的集中式房源逐渐受到青睐,接受度开始提高。

由于租住需求的转变,机构化运营的租赁产品也契合租住理念的转变开始向场景化的租赁社区迭代。

大型租赁社区是租赁产品中的新生力量,随着大项目的源源不断地入市,数据与经验不断积累,理解与研究更加深入,大型租赁社区不仅能让城市新租客享有更全面、更便捷的居住体验,引导租赁市场向社区化、品质化、生活化的方向发展,而且还能让更多跟租赁相关的土地增量或者存量发挥更大的潜力,成为城市发展新的增长点。

图:租赁产品多元化转变逻辑

来源:《2022年中国住房租赁白皮书》

作为细分赛道的企业员工宿舍,运营商也不仅仅为企业提供住宿产品,从开始的运营“空间”逐渐走向运营“人”,为新时代城市基层奋斗者带来全新的租住体验。在城市产业升级的推动下,其潜力巨大,蓝领公寓市场也有望迎来新的发展契机。

这些产品的兴起也将提升租赁住房行业整体的产品水平,让运营商回归产品本身的打造,注重运营能力,真正为城市新青年、新市民规划好的产品,切实解决其居住问题,实现住有所居。

股权融资总额骤

逐渐由“多笔小额”向“单笔大额”转变

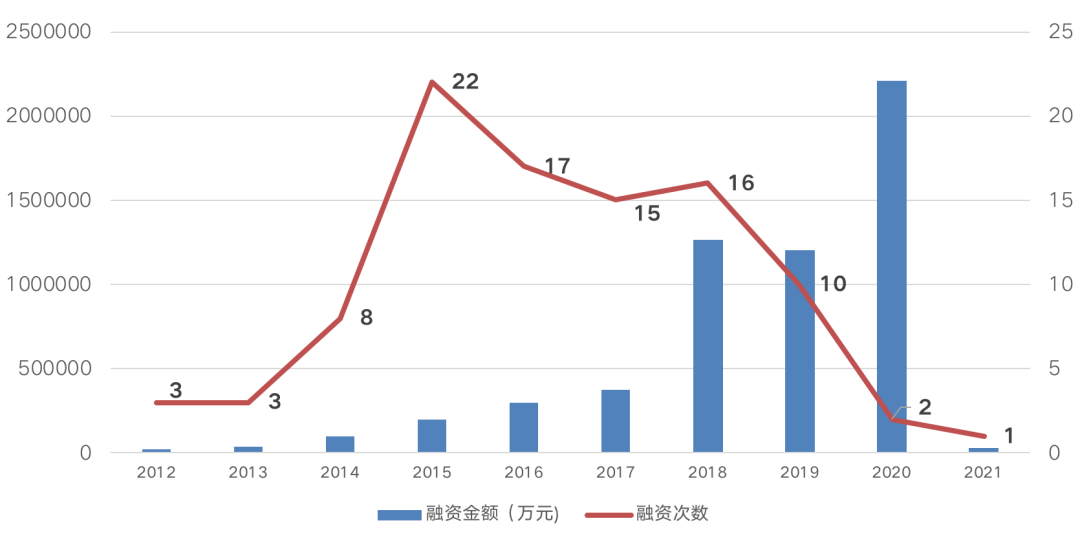

从2012-2021年住房租赁市场公开股权融资事件及金额变化趋势来看,从2017年开始,住房租赁市场融资事件数量持续下降,但融资总额持续走高。

2015年住房租赁市场受到广泛关注,融资热度较高,融资事件达到17起;2016年融资数量持平,但金额走高到接近30亿;2017年资本逐渐趋于理性,融资总额跌至上年三分之一;2018年自如、魔方、城家等几大巨头都进行了大额融资,导致市场融资总额超过上年数倍;2019年,融资事件减少至10起,但融资总额达到120亿人民币,融资总额较 2018 年增长近30%,2020年融资事件仅2起,但融资金额创下往年新高,2021年融资事件仅1起,安歆集团获前海母基金Pre-D轮数亿元融资。

图:2012-2021年住房租赁企业股权融资事件数量及金融变化趋势

数据来源:CRIC城市租售系统

根据数据统计,2012年至今,国内住房租赁企业公开股权融资事件97起,融资总额合计超过574亿人民币。从融资总额来看,自如、魔方、安歆、城家、V 领地、青客等几大知名巨头企业总计获得约346亿人民币股权融资,占40 +家公寓股权融资总额的六成以上。

头部企业由于已具备一定的规模和品牌优势,更受投资人的青睐,同时,资本的助推,也导致头部企业优势强化,行业马太效应显著,强者恒强。

值得注意地是,自2016年6月国务院推出《关于加快培育和发展住房租赁市场的若干意见》起,就已拉开我国全面部署加快培育和发展住房租赁市场的序幕。此后在政策的推动下,房企纷纷布局住房租赁领域,住房租赁专项债券开始登入房企融资舞台。

2021年政策频繁强调加大金融支持住房租赁业务,2021年以来共发行9只、合计123.67亿元,平均利率4.01%。同比利率下降12%,企业融资成本进一步降低。

图:2018-2021住房租赁专项债发行情况

数据来源:上交所、深交所、CRIC整理

各城市租赁市场差异显著

租金有所上升但仍未恢复疫前水平

2021年从城市发展来看,租金相较往年有所上升,但仍未恢复到疫前水平。各城市租赁住宅市场租金及新增供应差异化显著,各城市用工需求恢复也存在明显差异。究其原因是城市管理水平、城市自身经济活力、产业结构、外来人口占比的差异。

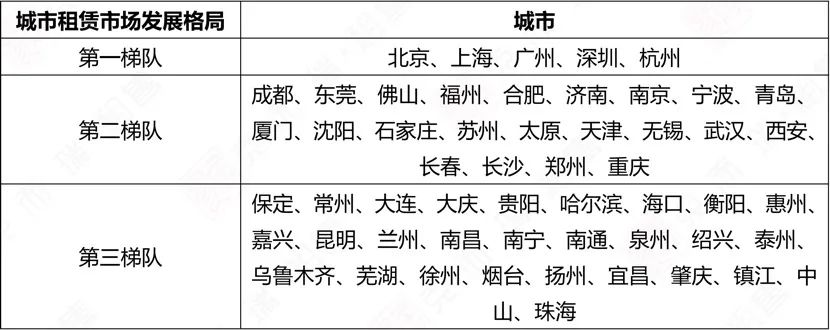

从城市租赁市场发展格局来看,租赁一梯队城市的租赁价值仍然最高,经济处于高增长,发展质量处于提升阶段,未来租赁市场仍有望实现量价齐升,支撑租赁市场长期健康发展,提升租赁资产的回报率。

核心一线城市对人才仍具备强大的吸引力,但随着新一线城市的快速崛起,城市间的差距在逐渐缩小。未来,职住平衡在城市经济发展的中作用将逐渐凸显,吸引人才、留住人才,让人才在城市发展中实现个人价值、安居乐业,与城市经济发展互为双向动力。

成熟的租赁市场,将成为平衡城市和个人发展两者间的桥梁,也将成为彰显城市价值和魅力的一种新体现。非一线及二线核心城市依托租金及人才政策优势,加快人才用地开发利用,吸引及留住人才。

第一梯队核心城市和第二梯队城市代表了中国租赁住房发展的城市布局。其余城市租赁市场长久发展的空间不大。

表:城市租赁市场发展格局

来源:《2022年中国住房租赁白皮书》

事实上,疫情的反复,对各城市租赁住宅市场均造成了一定的冲击。中国绝大部分城市住房租赁产业尚处于初级阶段,发展不平衡、不充分。但随着国家政策的大力扶持、新增租赁用地的不断入市,租金的管控、市场需求的不断释放等因素的影响,行业品牌化、标准化、产业化正在形成过程中,行业前景美好、未来可期。

目前住房租赁行业的发展受到了国家空前的关注。地方租赁住房“国家队”作为政府调节市场发展的重要力量,将充分发挥国有资本的稳定器和压舱石作用;多家银行也在积极落实国家“房住不炒”的政策配合政府、联动企业助力住房租赁行业的发展。

同时房企系从被动开展住房租赁业务到主动发展住房租赁业务,创业系积极扩大规模以期待获得更多资本的青睐实现可持续性发展。经过前些年的发展,不同派系的住房租赁企业都走在合适的道路上,助力住房租赁行业的提升,也是“十四五”国家及各个地方政府完成保障性租赁住房目标的主力军。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |